相続財産の調査

故人(被相続人)にどのような財産があるのかを調査し、確定します。相続財産調査で確定した財産の内容は財産目録にまとめます。相続財産目録の作成は義務ではなく決まった書式もありませんが、のちの遺産分割協議や相続放棄、限定承認、相続税申告、相続登記、に活用されるので、正確性が求めらるとともに、相続放棄、限定承認が相続開始があったことを知った日から3か月以内に行う必要があるので、財産調査も迅速になされる必要があります。

積極財産

相続財産にはまず、現金や有価証券、不動産などのプラスの財産があります。これを積極財産と言います。

◇預貯金、現金、有価証券(株式、投資信託、国債、社債、手形など)

◇不動産(土地・建物)、不動産上の権利(賃借権、地上権、抵当権)

◇動産(自動車、貴金属、宝飾品、美術品、骨董品、家財など)

◇その他(売掛金、賃金債権、保険金請求権、損害賠償請求権など)

消極財産

消極財産とは、マイナスの価値を持つ財産のことを指し、故人(被相続人)が残した借金や未払い金などの債務がこれに該当します。

◇借入金、未払金、クレジットカードの未払い、医療費の未払い、未納の税金(所得税、住民税、固定資産税など)

◇保証債務、損害賠償債務など

※相続財産に含まれない財産は

相続財産に含まれない財産とは、亡くなった方(被相続人)の死後に発生するものや、法律上「相続の対象外」とされるもので、遺産分割の対象外となります。ただし、故人(被相続人)が亡くなったことを原因として相続人が受け取る権利のある財産の場合は、相続税に係ることから調査する必要があります。

- 一身専属の権利義務:年金受給権(公的年金)、生活保護の受給権、親権者の地位、雇用契約など個人に帰属する権利など

- 祭祀財産:墳墓(墓地・墓石)、仏壇・仏具・神棚

- 香典・弔慰金(多額の場合以外は喪主のものとして扱う)

- 死亡退職金・生命保険金(受取人が指定されている場合は、その人の固有財産とされる)

預貯金の調査

故人(被相続人)のすべての口座について金融機関、店舗、口座番号について調査します。通常は通帳やカードを確認します。

預貯金の調査方法は、相続開始日の「残高証明」を金融機関に請求します。なお、故人の通帳やカードを管理していた人がいる場合には現在の残高証明及び現在までの入出金明細を金融機関に請求します。また、相続税申告が必要となる場合には、過去5年から10年間の取引履歴が必要となります(これは金融機関は取引履歴を10年間保管する義務があるため、税務署もその範囲で調査可能であることと、故人(被相続人)が死亡前7年以内に贈与した財産は相続財産に加算されるという「持ち戻し制度」があるためです)。

金融機関に対しては被相続人及び相続人の戸籍謄本、相続関係説明図などの必要書類を提出し、残高証明書等の請求を行います。

秘密口座を調べる

故人が銀行口座を秘密にし、家族に伝えていないような場合、故人の郵便物やメモ、銀行員の名刺、銀行からもらったような粗品やカレンダーなどからあたりをつけてその金融機関に「全店照会」という方法でその金融機関のすべての店舗に口座の有無を調査してもらうことになります。

ネット銀行を調べる

故人がネット銀行を利用していた場合もあります。ネット銀行からの郵便物(口座開設通知、取引明細など)、キャッシュカードやトークン(ワンタイムパスワード端末)、パソコンやスマホのメール履歴・アプリ・ブックマークなどからネット銀行の取引履歴を確認し、カスタマーセンターに連絡して必要書類を郵送などで提出して残高証明等を請求することになります。

口座の凍結

預貯金の調査を行った場合には金融機関は通常、口座を凍結して取引を停止します。これにより入出金ができなくなりますので注意が必要です。被相続人が公共料金やクレジットカードの利用料金を銀行口座から引き落としとしていた場合には、口座凍結により支払いができないこととなりますので、解約や名義変更、サービス停止などの対応をとる必要があります。

預貯金の一部払い戻し制度(民法第909条の2)

被相続人の葬儀代や家賃の精算、病院関係費用の支払いなどで現金が必要となるケースがあります。そのような状況に対応するため、遺産分割協議前であっても、又は相続人全員の同意がなくとも、一定の限度額までは共同相続人それぞれが単独で預貯金の払戻しをすることができます。

単独で払戻しできる預貯金債権額(法務省令で金融機関ごとに150万円を限度)=相続開始時の預貯金債権額×1/3×払戻しを行う相続人の法定相続分

(例)相続財産の預貯金600万円で相続人が子供2人の場合、600万円×1/3×1/2=100万円

なお、この権利を行使した場合には、遺産の一部分割によってその相続人が遺産を取得したものとみなされます。

有価証券(株式、投資信託)の調査

故人(被相続人)のすべての口座について金融機関(証券会社や信託銀行など)、店舗、口座番号について調査します。取引報告書や目論見書などの証券関係書類があればそれを手がかりにして金融機関に確認します。また、そのほかにも証券保管振替機構(ほふり)に加入者情報の請求を行うこともあります。

株式・投資信託の調査においても預貯金の場合と同様に、相続開始日時点の金融機関に残高証明書及び取引履歴の請求を行います。また、相続税の申告が必要となる場合には、相続開始から5年~10年間の取引履歴が必要となります。なお、評価額については上場株式は時価評価、未上場株式は会社の規模や業種によって異なりますので専門家による評価が必要となります。

金融機関に対しては被相続人及び相続人の戸籍謄本、相続関係説明図などの必要書類を提出し、残高証明書等の請求を行います。

ネット証券を調べる

故人がネット証券を利用していた場合もあります。ネット証券口座の調査方法としては、・証券保管振替機構(ほふり)に照会する・郵便物を確認し、証券会社からの「取引報告書」や「残高通知書」が届いていれば、口座の存在が判明します。ただし、電子交付を選んでいた場合は郵送されません。・パソコンやスマホを調べる。ブラウザの閲覧履歴やブックマーク、証券会社のアプリがインストールされていれば、利用していた可能性があります。・確定申告書を確認する。株式の売買で年間20万円以上の利益があれば確定申告が必要ですので申告書類に証券会社名が記載されていることがあります。・銀行口座の取引履歴を確認して、証券会社との入出金履歴があれば、口座の存在がわかることもあります。

不動産の調査

不動産の調査では、被相続人の所有する不動産の所在を特定し、評価額を調査します。

不動産を特定する

- 固定資産税の納税通知書 固定資産税納税通知書や評価証明書で不動産の所在地や地番、評価額などがわかります。

- 固定資産課税台帳(名寄帳) その市区町村内で被相続人が所有していた不動産の一覧が確認できます。非課税の土地なども含まれる場合があります。被相続人が複数の市区町村に不動産を所有している場合には、それぞれの市区町村に固定資産課税台帳を請求することが必要です。

- 登記簿謄本・登記事項証明書・ 地番や家屋番号がわかれば、法務局で登記簿謄本(登記事項証明書)を取得して、所有者名や抵当権の有無などを確認できます。オンライン申請(登記・供託オンライン申請システム)も可能です。また、「登記情報提供サービス」を使って登記情報を閲覧することも可能です。

- 共同担保目録 1つの債権(借金)に対して複数の不動産を担保に設定する場合に作成される一覧表のことで、登記簿に「共同担保 目録(あ)第〇〇号」などの記載がされます。例えば住宅ローンの借入時に「土地」と「建物」の両方を担保にする場合、それぞれの登記簿に抵当権が設定され、共同担保目録が添付されます。共同担保目録には、担保に入っている不動産の所在地、地番、家屋番号などが一覧で記載されます。固定資産税を課税されない不動産についても共同担保目録に記載れますので固定資産税納税通知書で判明しない不動産を所有している場合に利用します。

- 記入機関の通帳など 固定資産税の支払いや賃料の入金、住宅ローンの返済履歴などから、不動産の存在が推測できますので確認します。

- 地図証明書 法務局に備え付けられている「地図」や「公図」の内容を証明するため法務局が証明文を付けた書類です。精度の高い測量に基づいて作成された「14条地図」がある場合は、それが地図証明書の元になります。それがない場合は、代わりに「公図」が使われます。相続、境界確認などで、対象の土地がどこにあるかを示す資料として使われます。法務局の窓口又はオンライン申請で取得することができます。

不動産の評価

不動産の評価額の算出は、建物と土地で異なります。

建物の評価額の計算

「固定資産税評価額」を用います。 毎年送られてくる「固定資産税課税明細書」に記載されている評価額がそのまま使われます。この固定資産税評価額は、公示価格の約70%となっており、3年に1度の見直しがあります。

土地の評価額の計算

「路線価」を基に計算されます。路線価とは国税庁が定める道路に面した土地の1㎡当たりの価格で、国税庁の路線価図で確認することができます。なお、土地の位置、形状などにより補正が必要となる場合もあります。奥行きが長い場合の奥行価格補正、L字型や三角形などの不整形地補正などです。

地域によって路線価が定められていない場合には、「倍率方式」という方法によります。これは固定資産税評価額に国税庁の定める評価倍率表にある倍率を乗じて算出する方法となります。

なお、相続税計算において、小規模宅地等の特例(居住用・事業用・貸付用の土地は最大80%減額可能)、貸家建付地・借地権(第三者に貸している場合は評価額が下がります)、私道・墓地隣接・がけ地など(利用価値が低い土地は補正あり)がありますので、税理士などに確認が必要となります。

不動産上の権利の調査

不動産上の権利としては、被相続人の借地権、地上権などがあります。

借地権の調査方法

- 賃貸借契約書の確認

借地権は賃貸人の承諾がなければ登記されませんので、一般的には登記簿に記載されていません。従って、被相続人が土地を借りていた場合、賃貸借契約書により借地権の内容(地代、契約期間、更新条件など)を確認します。 - 普通借地権の評価方法:借地権評価額 = 自用地評価額 × 借地権割合

- 定期借地権等の評価方法:定期借地権評価額 = 自用地評価額 ×(設定時の経済的利益の総額 ÷ 通常取引価額) × (残存期間に応じた複利年金現価率 ÷ 設定期間の複利年金現価率)

動産の調査

- 自動車 自動車は一般動産として相続税の対象になります。自動車の場合、中古車市場での買取価格を評価額とする方法が一般的です。もし、相続後に売却した場合には、その売却額を評価額とします。また、ディーラーや中古車業者に査定してもらい、その査定書の金額を評価額とする方法もあります。なお、ローンが残っている場合は、車の評価額をプラス財産、ローン残債をマイナス財産として計上することができます。自動車を相続した場合には、名義変更や保険の切替も忘れずに手続きが必要です。

- 貴金属 貴金属を評価する場合は、専門業者に相続開始時点における買取価格の査定を依頼して評価額を確認します。

- 宝飾品、美術品、骨董品 まず適正な市場価格が存在するかどうかを調査しますが、価値が明らかでない場合には専門業者に査定を依頼して評価額を確認します。

- 家財 価値が明らかでないものが多く、1点当たり5万円以下のものは一括して「家財一式」として5万円~50万円程度で申告するのが一般的です。1点当たり5万円を超えるものは貴金属などと同様に専門業者に個別の査定を依頼して評価することが必要となります。

生命保険金の調査

生命保険の調査は、保険証券で保険証券番号、契約者、被保険者、受取人、保険金額を確認します。生命保険金は、受取人が相続人である場合、それは受取人固有の財産であるため相続財産には含まれませんので財産目録に記載しないこととなりますが、契約者と被保険者が被相続人、かつ受取人が相続人の場合には、「みなし相続財産」として相続税の課税対象となります。従って、財産目録に記載せずとも生命保険金の調査が必要となります。

なお、被相続人が生命保険を契約しているか不明の場合は、「生命保険契約照会制度」を利用することができます。これは生命保険協会が提供する制度で、契約の有無を一括照会可能で国内42社の生命保険会社に対して、契約の有無を確認できます。手数料がかかるほか、共済契約など一部については照会できない場合もありますので、その場合には個別の確認が必要となります。

消極財産の調査

借金、ローンなど

被相続人に個人での借入金(カードローン、住宅ローン、自動車ローンなど)がある場合、金融機関に借入金の残高証明書を請求します。金融機関との金銭消費貸借契約書、督促状、借用書などから借入先を特定します。なお、借入金があるか不明な場合は、信用機関による信用情報の開示制度を利用することも可能です。

信用情報機関への照会(3社)

| 機関名 | 対象債務 | 照会方法 | 手数料 |

|---|---|---|---|

| KSC(全国銀行個人信用情報センター) | 銀行系ローン | 郵送のみ | 約1,000円 |

| CIC(シー・アイ・シー) | クレジット・消費者ローン | 郵送・ネット・窓口 | 約500〜1,000円 |

| JICC(日本信用情報機構) | 消費者金融等 | 郵送・窓口 | 約1,000円 |

※照会には戸籍謄本・除籍謄本・本人確認書類等が必要です。

税金、公共料金の滞納

税金・公共料金の滞納調査を行います。

- 市区町村役場や税務署に問い合わせ:固定資産税・住民税などの滞納があるか確認します。

- 電気・ガス・水道会社からの督促状:未払いがあるか確認します。

その他費用関係

医療費、葬儀費用など被相続人の亡くなった後にかかった費用に関しても領収書等を保管しておき、費用として漏れなくまとめておきます。なお、葬儀や供養の費用は遺産総額から差し引くことができますが、香典返し、法要の費用、死後に購入した墓石、仏壇などの費用は経費として差し引くことはできません。

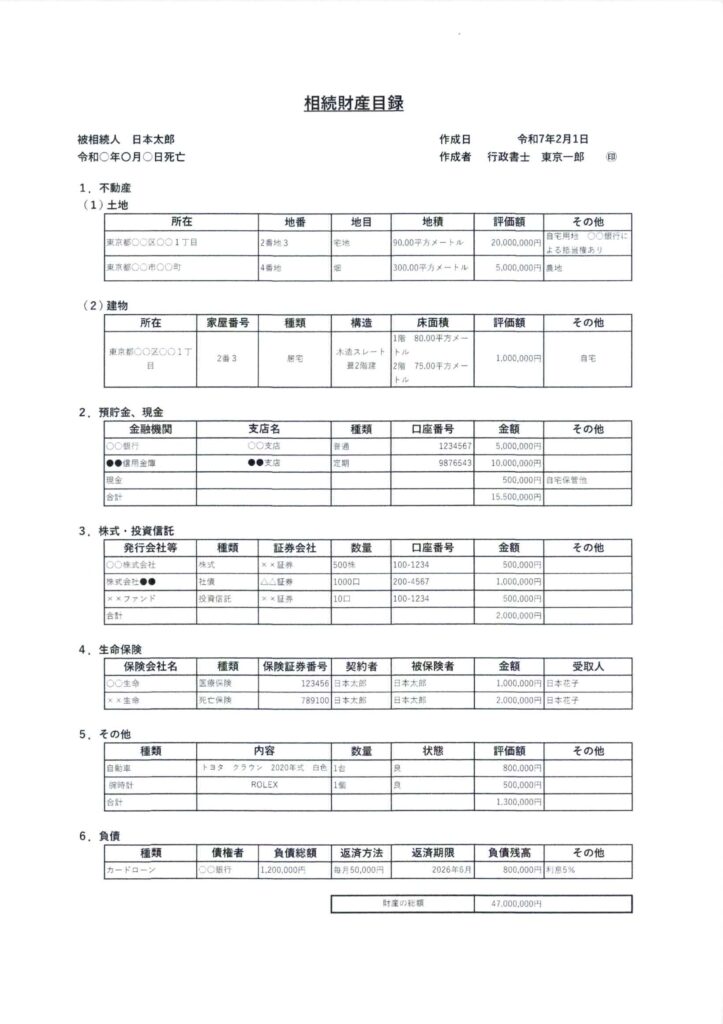

相続財産目録の作成

故人(被相続人)のすべての財産を記載ものが相続財産目録です。財産目録を作成することにより遺産分割を明瞭円滑にすすめることができ、相続税の申告手続きにも活用できます。通常は遺産分割に合わせて相続人が作成しますが、財産調査などは手間がかかりますので専門家に作成を依頼するとよいでしょう。

相続財産目録には定められた様式はありませんが、一般的には以下の内容を記載します。

被相続人の氏名、亡くなった年月日、目録の作成年月日及び作成者、具体的な相続財産(不動産、預貯金、現金、有価証券、生命保険、その他積極財産、借金などの消極財産)の内容及び評価額を記載します。

不動産については登記簿などで所在地や地番、家族番号などで特定します。

預貯金や有価証券などは金融機関名、支店名、口座番号などで特定し、預貯金は残高、株式などは時価が評価額となります。

以上、相続財産の調査から相続財産目録の作成までをまとめました。

調査には時間もかかり、財産の種類によっては専門業者や会計士などの専門家による評価なども必要となります。財産を漏れなく適正に評価し、目録にすることで、遺産分割協議をスムーズに進めることに繋がります。

お気軽にお問い合わせください。070-9044-9871受付時間 9:00-18:00 [ 土日祝除く ]

お問い合わせ お気軽にお問い合わせください