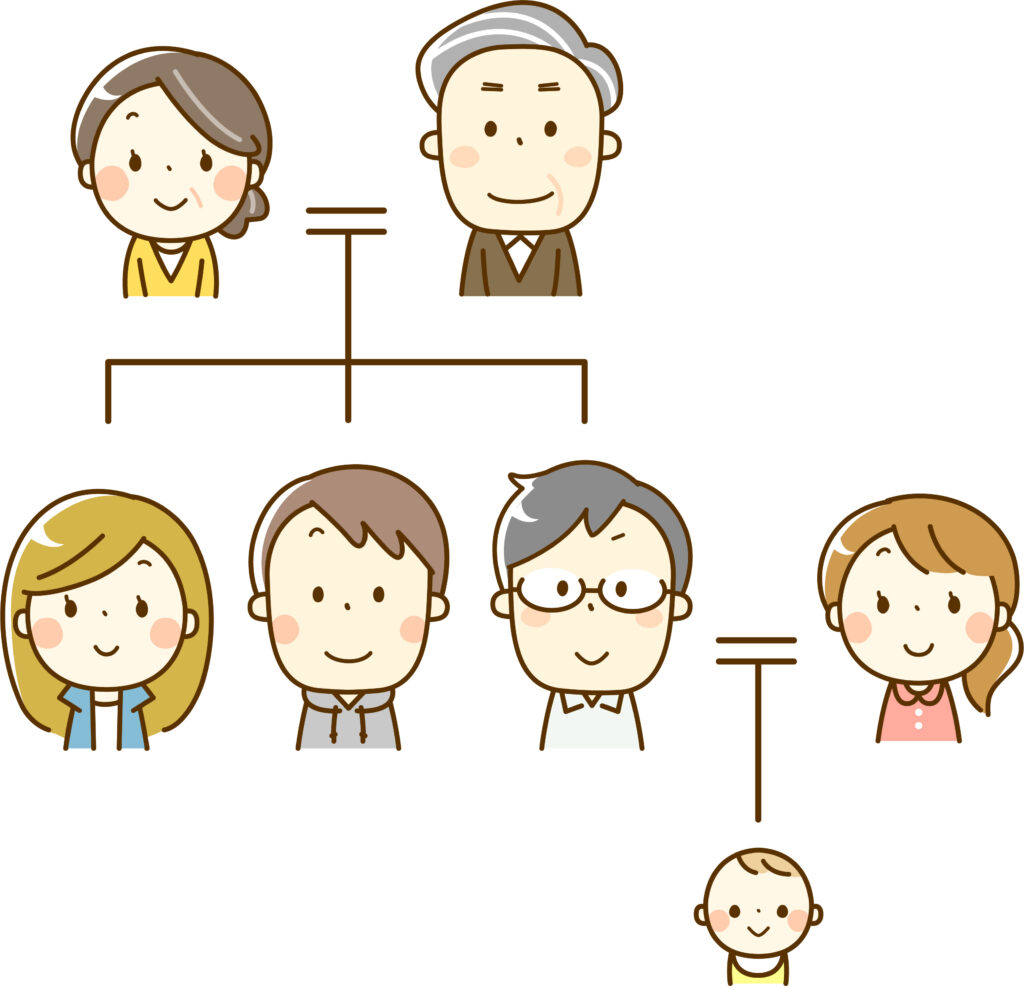

法定相続人とそれぞれの相続分

・法定相続人とは、故人の財産を相続する権利を持つものとして民法に定められている人です。常に相続人となる配偶者のほか、第一順位が「子」(直系卑属)、子が無い場合の第二順位が「親」(直系尊属)、親も無い場合の第三順位が「兄弟姉妹」(傍系血族)です。そして法定相続分とは、民法に定められたそれぞれの法定相続人の相続割合です。

相続人の組み合わせ別の割合

| 亡くなった人に | 配偶者の相続割合 | その他の相続人の相続割合 |

|---|---|---|

| 配偶者と子どもがいる | 配偶者 1/2 | 子ども全体で1/2(均等) |

| 子どもがなく、配偶者と親がいる | 配偶者 2/3 | 父母全体で1/3(均等) |

| 子どもがなく、親もなく、配偶者と兄弟姉妹がいる | 配偶者 3/4 | 兄弟姉妹全体で1/4(均等) |

| 子どものみがいる | 配偶者 なし | 子ども全体で100%(均等) |

| 配偶者のみがいる | 配偶者 100% | なし |

※子どもがすでに亡くなっている場合は、孫が代襲相続します。

(例1 配偶者と子)故人(被相続人)に配偶者がおり、子供が2人いる場合:配偶者が相続財産の2分の1、子供達合計で2分の1(子供1人当たり4分の1)となります。

(例2 配偶者と被相続人の親)故人(被相続人)に配偶者がおり、子供が無く、両親がいる場合:配偶者が相続財産の3分の2、故人の両親が合計で3分の1(故人の父親6分の1、故人の母親6分の1)となります。

(例3 配偶者と被相続人の兄弟姉妹)故人(被相続人)に配偶者がおり、子供が無く、両親も無く、兄弟姉妹が4人いる場合:配偶者が相続財産の4分の3、故人の兄弟姉妹が合計で4分の1(兄弟姉妹1人あたり16分の1ずつ)となります。

(例4 養子のケース)故人(被相続人)に配偶者がおり、実子1人、養子1人がいる場合:配偶者が相続財産の2分の1、実子と養子の合計で2分の1(実子4分の1、養子4分の1)となります。養子は、養親の子として法的に認められるため、実子と同じく第1順位の法定相続人になります。なお、養子の養親、実親との相続関係は次のとおりです。

| 養子の種類 | 相続権の有無 | 実親の相続権 |

|---|---|---|

| 普通養子縁組 | あり(養親の子として) | あり(実親の子としても) |

| 特別養子縁組 | あり(養親の子として) | ❌ なし(実親との関係は終了) |

普通養子は養親と実親の両方から相続可能ですが、特別養子は実親との関係が完全に切れるため、実親の相続権はありません。

(例5 非嫡出子のケース)故人(被相続人)に配偶者がおり、その配偶者との間の子(嫡出子)が1人、別の相手との間に婚外子(非嫡出子だが認知されている子)1人がいる場合:配偶者が相続財産の2分の1、嫡出子と非嫡出子の合計で2分の1(嫡出子4分の1、非嫡出子4分の1)となります。非嫡出子(婚外子)も父親の認知がされれば法定相続人となります。

※認知されていない場合、父親が亡くなった後でも、「認知の訴え」を家庭裁判所に起こし、認められれば相続権を得られる可能性があります(死亡を知った日から3年以内)。認知が成立すれば、他の相続人と同様に遺産分割協議に参加できます。

代襲相続

代襲相続(だいしゅうそうぞく)とは、本来相続人となるはずだった人が死亡・相続欠格・相続廃除などにより相続できない場合に、その人の子や孫などが代わりに相続する制度です(民法第887条など)。

| 被代襲者(相続できない人) | 代襲相続人(代わりに相続する人) | 再代襲の可否 |

|---|---|---|

| 子(第1順位) (被相続人より先に法定相続人である子が亡くなっている場合など) | 孫 → ひ孫 → 玄孫など直系卑属 | 可能(何代でも) |

| 兄弟姉妹(第3順位) (被相続人より先に法定相続人である兄弟姉妹が亡くなっている場合など) | 甥・姪のみ | 不可(甥姪の子は対象外) |

主なケースとしては、・被相続人より先に法定相続人が死亡している・法定相続人が相続欠格(例:遺言書の偽造など)に該当・法定相続人が相続廃除(例:虐待など)された場合などに代襲相続が発生します。ただし、法定相続人が相続放棄した場合は代襲相続は発生しません。放棄した人は「最初から相続人でなかった」とみなされるためです。

戸籍で相続人を調査

相続人を調査する場合、戸籍を取得して相続人を確定します。取得する戸籍の種類は次のとおりです。

- 非相続人の出生から死亡までの戸籍謄本等

- 被相続人の住民票の除票又は戸籍の附票

- 相続人全員の現在の戸籍謄本等

- 相続人全員の住民票又は戸籍の附票

なお、戸籍の取得は、行政書士など有資格者による「職務上請求書」の方法と、相続人からの委任による方法がありますので、依頼先の専門家にご確認をお願いします。

※相続人の中に連絡が取れないものがいる場合には、本籍地を調査して戸籍の附票から住所を調べて、配達記録郵便などの方法で連絡をとります。

※相続人の中に行方不明者がいる場合には、家庭裁判所に不在者財産管理人の選定を申し立てるか、行方不明者の失踪宣告を申し立てる必要があります。

・失踪宣告 行方不明者を法律上「死亡したもの」とみなす制度です。この場合も死亡したものとして相続が開始します。家庭裁判所に申し立てを行い、審判によって行われます。(普通失踪:生死不明の状態が7年間継続した場合で7年経過時点で死亡とされます。特別失踪:戦争・災害・事故などの危難に遭遇し、1年間 生死不明な場合で、危難が去った時点で死亡とされます)。

※相続人の中に海外居住者がいる場合には、会社外居住者は日本の住民登録がされておらず、印鑑登録もされていないので印鑑証明書が発行されません。この場合には、滞在国の日本大使館又は領事館にて住民票に代わる「在留証明」と、印鑑証明書に代わる「サイン証明書」を取得する必要があります。

※相続人の中に外国籍のものがいる場合には、その人の戸籍が日本にはありません。また、住民登録、印鑑登録もない場合もあります。そのような場合は当該外国籍の者が自身が相続人でることの「宣誓供述書」を作成し公証役場で認証してもらう必要があります。

限定承認・相続放棄

・限定承認とは、相続人が相続によって得た財産を責任の限度として被相続人の債務も負担することを承認することです。亡くなった方のプラスの財産の範囲内でのみマイナスの財産(借金など)を引き継ぐ方法です。これにより、借金がプラスの財産を超えていても、自分の財産からは支払わなくて済むという制度です。

限定承認をするためには、相続開始を知った日から3か月以内に、被相続人の住所地の家庭裁判所に対し、相続人全員で財産目録とともに申述書を提出する必要があります。この制度は相続人全員の合意や実務上、公告や清算など手続きが煩雑なため、あまり利用されていません。

・相続放棄とは、相続が開始した後に、相続人が相続を拒否することです。借金などのマイナス財産がプラスの財産に比べて過大であるときに相続人の意に反して過大な債務を負わせることを回避することを認める制度です。

相続放棄をするためには、相続開始を知った日から3か月以内に、被相続人の住所地の家庭裁判所に対し、放棄しようとする相続人が放棄の申述をする必要があります。放棄をするとそれを撤回できないほか、遺産分割協議に参加することができず、代襲相続も発生しないこととなりますので、十分な検討が必要です。

※事実上の相続放棄 相続人が遺産分割において財産の取得を主張しないことを事実上の相続放棄と言います。家庭裁判所の認める法律上の相続放棄と異なり、相続人の地位を失うわけではないのでマイナスの財産がある場合にはそれを逃れることはできませんので注意が必要です。

お気軽にお問い合わせください。070-9044-9871受付時間 9:00-18:00 [ 土日祝除く ]

お問い合わせ お気軽にお問い合わせください